Мон

Мон  English

EnglishУлсын Их Хурлын 2022 оны хаврын ээлжит чуулганаар хэлэлцэж баталсан хууль тогтоомжийн талаарх танилцуулга, инфографикийг уншигч Та бүхэнд цувралаар хүргэж байна. Энэ удаа Хөрөнгийн үнэлгээний тухай хууль (Шинэчилсэн найруулг)-ийн танилцуулга, инфографикийн хамт хүргэж байна.

Монгол Улсын Засгийн газраас 2020 оны 05 дугаар сарын 12-ны өдөр Улсын Их Хуралд өргөн мэдүүлсэн Хөрөнгийн үнэлгээний тухай хуулийн шинэчилсэн найруулгын төсөл болон Хөрөнгийн үнэлгээний тухай хууль хүчингүй болсонд тооцох тухай, Зөрчлийн тухай хуульд өөрчлөлт оруулах тухай, Аудитын тухай хуульд өөрчлөлт оруулах тухай, Улсын тэмдэгтийн хураамжийн тухай хуульд өөрчлөлт оруулах тухай, Аж ахуйн үйл ажиллагааны тусгай зөвшөөрлийн тухай хуульд өөрчлөлт оруулах тухай хуулийн төслүүдийг Улсын Их Хурал 2022 оны 06 дугаар сарын 17-ны өдрийн чуулганы нэгдсэн хуралдаанаараа хэлэлцэн баталлаа.

Хууль батлагдсанаар бизнес, эдийн засгийн таатай орчныг бүрдүүлэх, үнэлгээний олон улсын болон үндэсний стандарт, аргачлалыг хөрөнгийн үнэлгээнд нэвтрүүлж, хөрөнгийн үнэлгээний зах зээлийг өргөжүүлэх, эд хөрөнгийг эдийн засгийн эргэлтэд оруулах, үнэлгээний хуулийн этгээд, хөрөнгийн үнэлгээний мэргэжлийн байгууллагыг чадавхжуулах, үнэлгээчний мэргэжлийн ур чадварыг дээшлүүлэхэд бодит хувь нэмрээ оруулна.

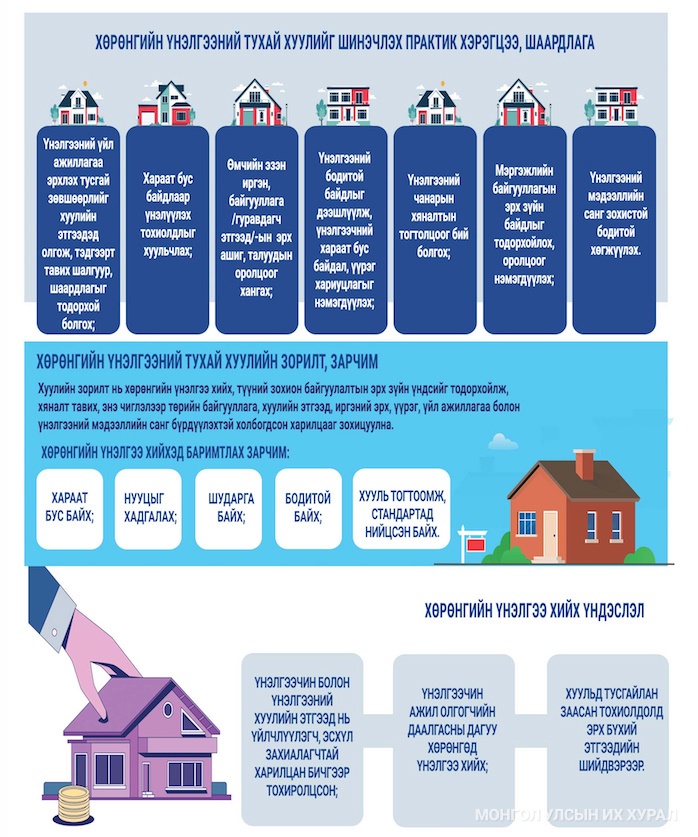

Хөрөнгийн үнэлгээний тухай хуулийн шинэчилсэн найруулгад дараах онцлог зохицуулалтыг тусгасан. Үүнд:

1)Хөрөнгийн үнэлгээг үнэлгээний олон улсын болон үндэсний стандарт, аргачлалд нийцүүлэн тодорхойлох бөгөөд санхүү, төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгууллага хөрөнгийн үнэлгээний журам, аргачлалыг холбогдох яам, төрийн захиргааны байгууллагатай хамтран батална.

Хөрөнгийг үнэлэх журам, аргачлалыг баталснаар хөрөнгийг хэт зөрүүтэйгээр үнэлэх байдал багасч, хөрөнгийн үнэлгээний аргачлалыг төрөлжүүлэх, үнэлгээчнийг мэргэшүүлэх, олон улсын стандартад нийцүүлэх, эдийн болон эдийн бус эд хөрөнгөд бодит үнэлгээ хийхэд ач холбогдолтой.

2)Нийтийн эрх ашгийг хөндсөн хөрөнгийн үнэлгээг хараат бус, тусгай зөвшөөрөлтэй үнэлгээний хуулийн этгээд гүйцэтгэх бөгөөд үйлчлүүлэгч, захиалагч, гуравдагч этгээдийн үнэлгээнд хяналт тавих боломжийг бүрдүүлж, хөрөнгийн үнэлгээний чанар, үйлчилгээнд ахиц дэвшил гарна.

3)Хөрөнгийн үнэлгээний тайланд тавигдах шаардлагыг тусгаж, тайланг хөрөнгийн үнэ цэн, стандартад нийцүүлэн хөрөнгийн гажилтыг тэмдэглэж, тайлбарласан байх, гуравдагч этгээд хөрөнгийн үнэлгээний тайлантай танилцах, тайлбар авах, мэргэжлийн байгууллагад гомдол гаргах, өөрт учирсан хохирлыг нэхэмжлэх эрхтэйгээр тусгасан.

Ингэснээр хөрөнгийн үнэлгээний тайлангийн чанар дээшилж, үнэлгээчний хүлээх үүрэг, хариуцлагыг нэмэгдүүлэх, үнэлгээнд чанарын хяналт хийх боломжийг бүрдүүлэх, тайланд тодорхойлсон үнэ цэнийг гуравдагч этгээд ашиглах, өмчлөх эрхээ хамгаалах нөхцөлийг бүрдүүллээ.

4)Үнэлгээчин, үнэлгээний хуулийн этгээдийн хараат бус байдлыг тодорхойлж, үнэлгээний үйл ажиллагаанд оролцогч талуудын жигд оролцоог хангах, үйлчлүүлэгч, захиалагчаас бэлэг, хандив авах, эрх бүхий албан тушаалтан, нөлөө бүхий хувьцаа эзэмшигч, үйлчлүүлэгчийн санхүүгийн тайланд аудит хийсэн, эсхүл эрх зүйн зөвлөх үйлчилгээ үзүүлсэн этгээдтэй нэгдмэл сонирхолтой этгээд биш байхаар тусгасан.

Үнэлгээчин, үнэлгээний хуулийн этгээд мэргэжлийн хариуцлагын даатгалд даатгуулах бөгөөд үйлчлүүлэгч, захиалагчийн тусгайлсан шаардлагаар тухайн үнэлгээний ажлыг мэргэжлийн хариуцлагын даатгалд даатгуулна.

Мөн үйлчлүүлэгч, захиалагч нь үнэлгээний хуулийн этгээдийн санхүүгийн, эсхүл эрх зүйн зөвлөх үйлчилгээг сүүлийн хоёр жилийн хугацаанд үзүүлээгүй байх хязгаарлалтыг тогтоож өглөө.

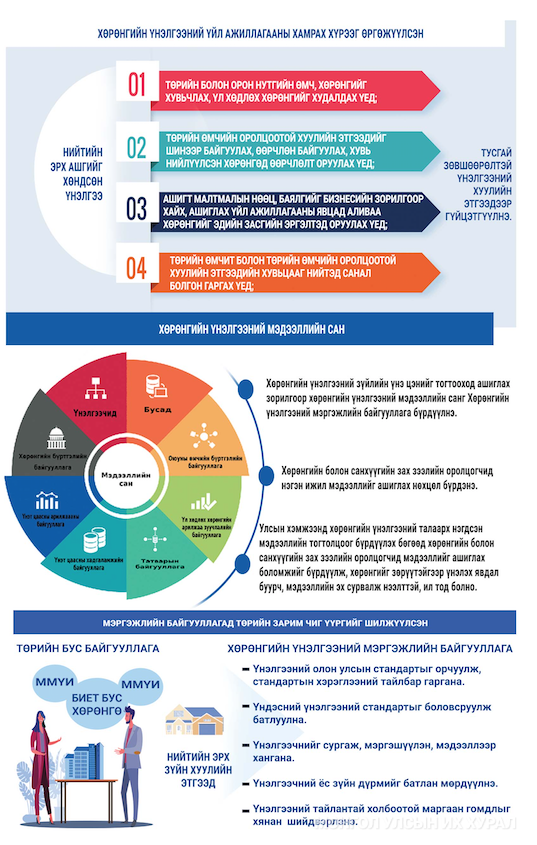

5)Санхүү, төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгууллага үнэлгээний хуулийн этгээдэд хөрөнгийн үнэлгээний үйл ажиллагаа эрхлэх тусгай зөвшөөрлийг таван жилийн хугацаатайгаар олгож, тусгай зөвшөөрлийн нөхцөл, шаардлагад нийцсэн эсэхэд хяналт тавин ажиллана.

Хөрөнгийн үнэлгээний мэргэжлийн байгууллага үнэлгээчинд хөрөнгийн үнэлгээ хийх эрхийг гурван жилийн хугацаатайгаар олгож, үнэлгээчнийг мэргэжлийн сургалтад хамруулах, мэргэшүүлэх, үнэлгээчний эрхийг төрөлжүүлэх, зэрэг, дэв олгох, сунгах, түдгэлзүүлэх, хүчингүй болгох, үнэлгээчинд мэргэжлийн болон ёс зүйн хариуцлага хүлээлгэхээр тусгасан.

6)Хөрөнгийн үнэлгээний мэргэжлийн байгууллагын чиг үүрэг, удирдлага, зохион байгуулалтыг нарийвчлан тусгаж, тус байгууллагыг үнэлгээчин, үнэлгээний хуулийн этгээдийн гишүүнчлэлтэй, мэргэжлийн ёс зүй, хараат бус байдлыг хангах, үнэлгээчинд мэргэжил, арга зүйн дэмжлэг үзүүлэх зорилго бүхий нийтийн эрх зүйн хуулийн этгээд байхаар хуульд шинэчлэн тусгалаа.

7)Мэргэжлийн байгууллага нь үнэлгээчин, үнэлгээний хуулийн этгээдийн үйл ажиллагаанд дэмжлэг үзүүлэх, үнэлгээний зүйлийн үнэ цэнийг ашиглах, мэдээллийн аюулгүй байдлыг хангасан хөрөнгийн үнэлгээний мэдээллийн санг байгуулан ажиллуулна. Энэ нь улсын хэмжээнд хөрөнгийн үнэлгээний талаарх нэгдсэн мэдээллийн тогтолцоог бүрдүүлэх бөгөөд хөрөнгийн болон санхүүгийн зах зээлийн оролцогчид мэдээллийг ашиглах боломжийг бүрдүүлж, хөрөнгийг зөрүүтэйгээр үнэлэх явдал буурч, мэдээллийн эх сурвалж нээлттэй, ил тод байх болно.

Улсын Их Хурлын Тамгын газар