Мон

Мон  English

English

Улсын Их Хурлын Төсвийн зарлагын хяналтын дэд хорооны өнөөдрийн /2025.06.18/ хуралдаан 17 цаг 30 минутад, гишүүдийн 58.3 хувийн ирцтэй эхлэв.

Хуралдааны эхэнд Дэд хорооны дарга Д.Батбаярын танилцуулсан хэлэлцэх асуудалтай холбогдуулан асуулт асууж, үг хэлэх гишүүн байсангүй.

Иймд Төсвийн ерөнхийлөн захирагч нарын 2024 оны урсгал зардлын "Бусдаар гүйцэтгүүлсэн ажил, үйлчилгээний төлбөр, хураамж"-ийн зарцуулалтын талаарх Сангийн яам, Үндэсний аудитын газар болон холбогдох бусад байгууллагын мэдээллийг сонслоо.

Сангийн яамны Төсвийн бодлого, төлөвлөлтийн газрын дарга М.Санжаадорж “Бусдаар гүйцэтгүүлсэн ажил, үйлчилгээний төлбөр, хураамж"-ийн зарцуулалтын талаарх мэдээлэлдээ, хууль эрх зүйн орчин, хуулийн хэрэгжилт, олон улсын ангилал, бусдаар гүйцэтгүүлсэн төлбөр, хураамжид зарцуулсан төсөв, дүн шинжилгээний талаар хөндөн ярьсан юм. Тэрбээр, төсөв нь нэг талдаа төрийн үйлчилгээг хүргэх зорилготой ч нөгөө талдаа төр үйлчилгээгээ хүргэхийн тулд хувийн хэвшлээр гүйцэтгүүлэх шаардлагатай байдгийг онцолсон.

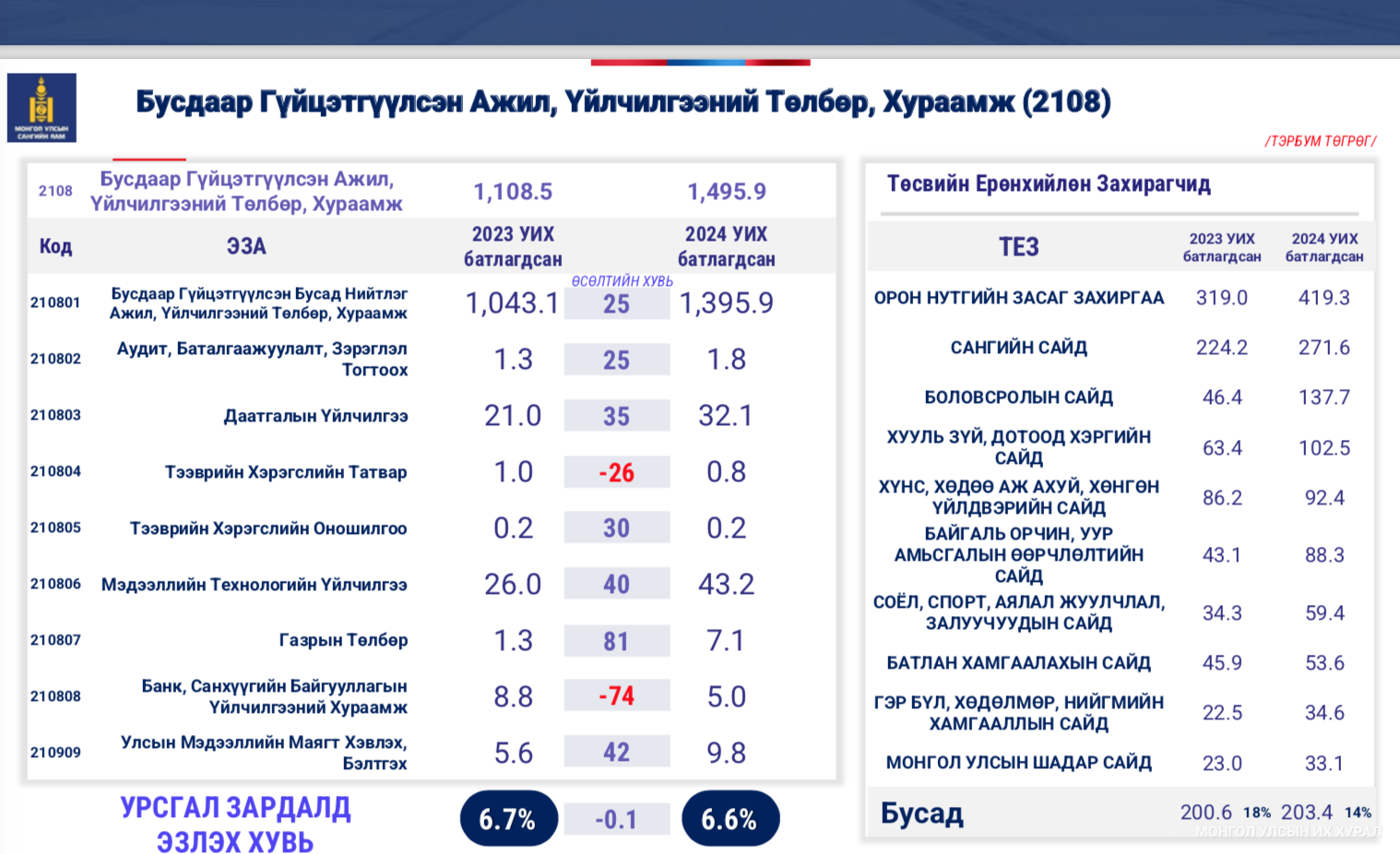

Түүнчлэн бусдаар гүйцэтгүүлсэн бусад нийтлэг ажил, үйлчилгээний төлбөр, хураамж 2023 онд нийтдээ 1 их наяд 43.1 тэрбум төгрөг батлагдаж байсан бол 2024 онд 1 их наяд 395.9 тэрбум төгрөгийг зарцуулсан байна гэв. Энэ талаарх тодорхой мэдээллийг доорх зурагнаас харна уу.

Үргэлжлүүлэн уг асуудалтай холбогдуулан гаргасан Үндэсний аудитын газрын дүгнэлтийг тус газрын Санхүү, нийцлийн аудитын газрын захирал, тэргүүлэх аудитор Ц.Наранчимэг танилцуулсан.

Тэрбээр, Төрийн аудитын байгууллага Төсвийн тухай хуульд заасны дагуу 06 дугаар сарын 10-ны өдөр Монгол Улсын 2024 оны нэгдсэн төсвийн гүйцэтгэл, Засгийн газрын 2024 оны санхүүгийн нэгтгэсэн тайланд аудит хийж, дүгнэлтээ Улсын Их Хурал, Засгийн газар, холбогдох байгууллагуудад хүргүүлснийг дурдаад, Монгол Улсын 2024 оны нэгдсэн төсвийн гүйцэтгэлд урсгал зардалтай холбоотой ямар асуудлуудад төрийн аудитын байгууллагаас дүгнэлт гаргасан талаар товч танилцуулав.

Монгол Улсын 2024 оны нэгдсэн төсвийн урсгал зардлыг сонгуулийн жилийг дагнасан амлалтын шинжтэй зардлуудыг төсвийн жилийн дундуур нэмж төлөвлөн, тодотголоор нэмэгдүүлж баталсан нь Төсвийн тухай хуулийн төсвийг үр ашигтай, хэмнэлттэй байхаар төлөвлөж зарцуулах, Төсвийн тогтвортой байдлын тухай хуулийн төсвийн хөрөнгийн хуваарилалт, байршуулалт, хэрэглээ нь эдийн засгийн үр ашигтай, нийгмийн ач холбогдолтой байх зарчмуудад нийцэхгүй байна хэмээн дүгнэсэн гэлээ.

Мөн тэрбээр, 2024 онд нийт зарлага, цэвэр зээлийн 73.6 хувийг урсгал зардал эзэлж байна. Улсын төсвийн ерөнхийлөн захирагчид төсвийг үнэн зөв, бодитой төлөвлөөгүйгээс улсын төсвийн нийт зарлага ба цэвэр зээлд эзлэх урсгал зардлын хэмжээ тэлж, улсын хөгжлийн бүтээн байгуулалт, дэд бүтцийн хөгжилд чиглэсэн хөрөнгө оруулалт, санхүүжилтийн гүйцэтгэл хангалтгүй байна гэж үзсэнийг дурдлаа.

Хэлэлцэж байгаа асуудалтай холбоотой бараа, үйлчилгээний бусад зардал, бусдаар гүйцэтгүүлсэн ажил, үйлчилгээний төлбөр, хураамжийн зардлыг үндсэн үйл ажиллагааны төлбөрөөс бусад төлбөр, арга хэмжээг багцлан төлөвлөж, эдийн засгийн ангиллаас гардаг зардлуудад зарцуулж, нийт дүнгээр тайлагнаж байгаа нь төсвийн зарцуулалтын ил тод, хариуцлагатай байдал, төсвийн сахилга батыг алдагдуулж байна гэж аудитын тайлангаараа гаргаж ирснийг Санхүү, нийцлийн аудитын газрын захирал, тэргүүлэх аудитор дүгнэлтдээ онцолж байлаа.

Мэдээлэлтэй холбогдуулан Улсын Их Хурлын гишүүн Ж.Батжаргал, Ж.Баярмаа, Дав.Цогтбаатар, Б.Заяабал, Ө.Шижир, Д.Батбаяр нар асуулт асууж, үг хэлсэн. Гишүүд 2025 оны төсвийг хэлэлцэх үеэр бусдаар гүйцэтгүүлсэн ажил, үйлчилгээний төлбөр, хураамж огцом нэмэгдсэн байгаад анхаарлаа хандуулж зардлыг бууруулах шаардлагатай талаар хөндөн ярьсан. Ерөнхий нэршилтэй ихээхэн хэмжээтэй тооны цаана байгаа асуудлыг ил болгохын тулд эдийн засгийн ангиллаа тодорхой болгож, нарийсгах, улмаар аудитын дүгнэлтийг бусдаар гүйцэтгүүлэх ажил, үйлчилгээ өссөн талаас нь бус өгөөж, үр дүн рүү чиглүүлэх нь зүйтэй гэсэн саналыг хэлж байлаа. Түүнчлэн Төрийн сангаас хийсэн гүйлгээг аудитын байгууллага хянаад, буруу байвал тухайн гүйлгээг нь шууд зогсоодог чиглэлрүү явах шаардлагатай гэж байлаа. Бусдаар гүйцэтгүүлсэн ажил, үйлчилгээний төлбөр, хураамж жилийн 25 хувийн өсөлттэй байна. Үүнд Төсвийн тогтвортой байдлын зөвлөлийн байр суурийг тодруулахын зэрэгцээ төсвийн ангиллыг хэрхэн тодорхой болгох талаар лавлаж байлаа.

Үндэсний аудитын газрын Санхүү, нийцлийн аудитын газрын захирал, тэргүүлэх аудитор Ц.Наранчимэг, Бусдаар гүйцэтгэх ажил, үйлчилгээний зардлынхаа төсвийн ангиллыг тодорхой болгох зөвлөмжийг Сангийн сайдад өгсөн гээд цаашдаа эдийн засгийн ангилалд хуваарилж байгаа зардлуудаа тодорхой болгоод үүнийгээ ямар үндэслэлээр оруулсан талаараа тайлбар, мэдээлэл хэсэгтээ тодотгоод, ил тод болгох шаардлагатай байна хэмээсэн.

Түүнчлэн бид олон улсын бусад аудитын дээд байгууллагуудаас Төрийн сангийн гүйлгээний талаарх туршлагыг судалсан. Жишээлбэл, Бүгд Найрамдах Хятад Ард Улсын аудитын байгууллага төрийн сангийн өдөр тутмын гүйлгээг хянадаг тогтолцоотой байна. Бид энэ асуудлаар Сангийн яамны холбогдох удирдлагуудтай уулзаад, Төрийн сангийн гүйлгээг манай санхүүгийн тайлангийн аудитын программтай холбож, бодит цагийн хяналтыг хэрэгжүүлэх талаар ярилцаж, тодорхой ажлуудыг хийж, эхлүүлж байгаа гэсэн нэмэлт тайлбарыг өгсөн.

Мөн Төсвийн тогтвортой байдлын зөвлөлийн гишүүн Л.Гангэрэл, бусдаар гүйцэтгэх ажил, үйлчилгээний зардлын тухайд олон улсын стандарт байдаг болохоор шинэ зүйл зохиох шаардлага байхгүй. Харин төсвийн зардлыг олон улсын стандартын дагуу зөв ангилж байгаа эсэхийг төрийн аудитын байгуулага нягталдаг байх шаардлагатай хэмээн хариулж байлаа.

Хуралдааны төгсгөлд тайлан, мэдээлэлтэй холбогдуулан Төсвийн зарлагын хяналтын дэд хорооны дарга Д.Батбаяр үг хэлж, байр сууриа илэрхийлсэн. Тэрбээр, Өнөөдрийн мэдээллээс харахад, урсгал зардлыг хэт ерөнхий төлөвлөсөн, улмаар зардлуудыг эдийн засгийн ангилал, арга хэмжээ тус бүрээр нь нарийвчлан дахин төлөвлөх, төсөвлөх, зарцуулалтад тавих, санхүүгийн гүйцэтгэлийн хяналт, шалгалтын үр өгөөжийг дээшлүүлэх, эцсийн үр дүнтэй уялдуулах, үүний тулд гүйцэтгэлийн үндсэн үзүүлэлтийг нарийвчлан тогтоож улсын урт, дунд хугацааны зорилго, зорилт, хүрэх үр дүнтэй уялдуулан төлөвлөх шаардлагатай байна гэв. Мөн бүх шатны төсвийн ерөнхийлөн захирагчдын төсвийн сахилга бат, хариуцлагыг дээшлүүлэх, аудитын шалгалтаар илэрсэн аливаа зөрчлийн хариуцлагыг холбогдох хуульд нийцүүлэн хийдэл, зөрчлийг нь арилгуулах зэргээр арга хэмжээ авах нь зүйтэй гэв. Үндэсний аудитын газар гаргасан шийдвэрийнхээ хэрэгжилтийг хангуулдаг байх, УИХ-аас төсвийн зарлага, түүний гүйцэтгэлтэй холбогдуулан тодорхой асуудлаар мэдээлэл, судалгаа шаардахад, цаг хугацаанд нь чанартай мэдээллээр хангаж, парламент төсвийн хяналтыг бүрэн хэрэгжүүлэхэд үндсэн үйл ажиллагаагаа чиглүүлж ажиллахыг анхааруулснаар энэ өдрийн хуралдаан өндөрлөв хэмээн Улсын Их Хурлын Хэвлэл мэдээллийн газраас мэдээлэв.