Мон

Мон  English

English

Монгол Улсын банкны салбарын чанаргүй зээлийн үлдэгдлийг бууруулах чиглэлээр банк, санхүүгийн салбарт мөрдөх хууль тогтоомжийг нийгэм, эдийн засаг, салбарын хөгжилтэй уялдуулж шинэчлэн сайжруулах үйл ажиллагааг эрчимжүүлэх шаардлага үүссэн.

Зээлийн мэдээллийн санд 12 банк, 436 банк бус санхүүгийн байгууллага, харилцаа холбооны компаниуд, төрийн яам, агентлагуудын дэргэдэх сангууд, хадгаламж зээлийн хоршоо гэх мэтчилэн төр, хувийн хэвшлийн байгууллагууд иргэн, аж ахуй нэгжийн зээл, төлбөрийн үүргийн талаарх мэдээллийг нийлүүлдэг бөгөөд 2025 оны байдлаар 1.6 сая иргэн, 19.6 мянган аж ахуйн нэгжийн зээлийн мэдээлэл хадгалагдаж байна.

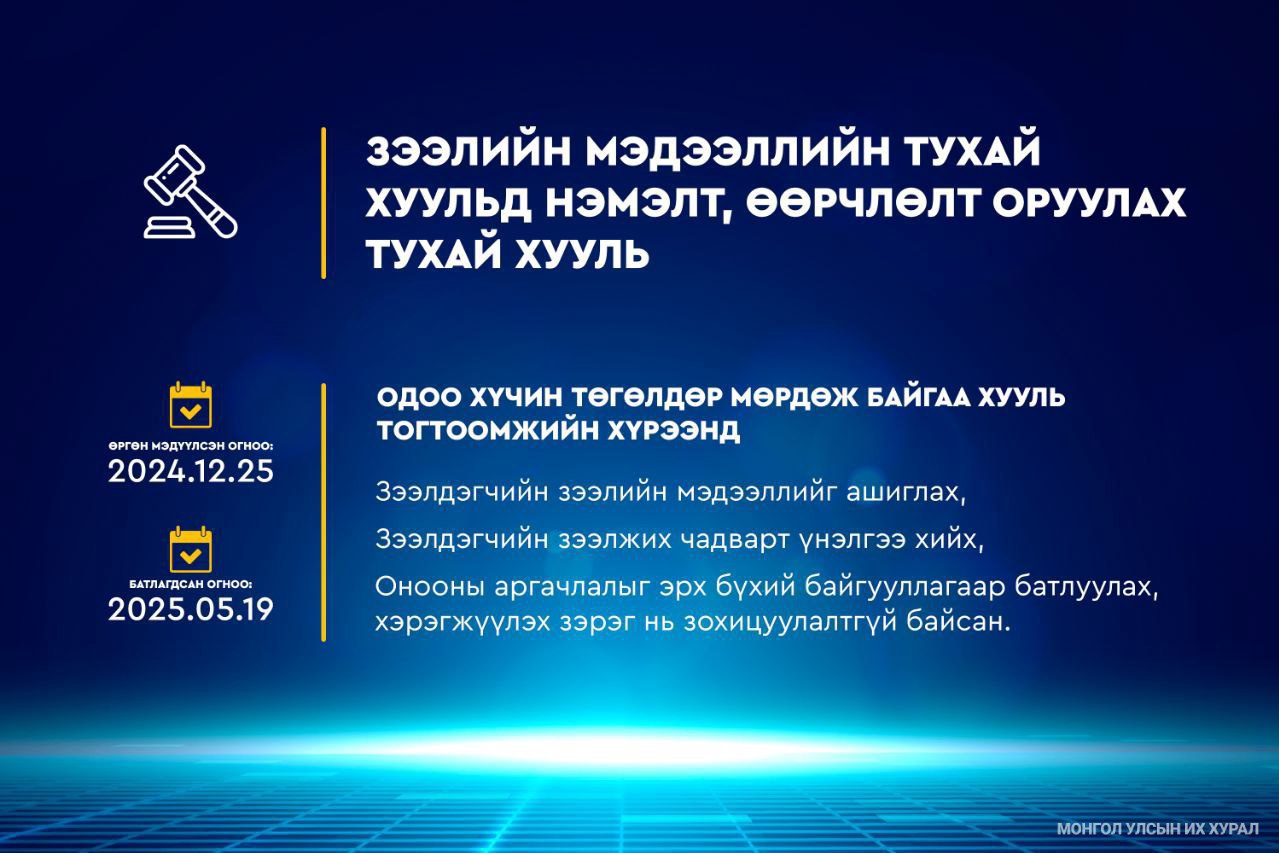

Өдгөө хүчин төгөлдөр мөрдөж байгаа хууль тогтоомжийн хүрээнд зээлдэгчийн зээлийн мэдээллийг зээлийн мэдээллийн санд төвлөрүүлэх нарийвчилсан зохицуулалт байгаа ч зээлдэгчийн зээлийн мэдээллийг ашиглах, зээлдэгчийн зээлжих чадварт үнэлгээ хийх, онооны аргачлалыг эрх бүхий байгууллагаар батлуулах, хэрэгжүүлэх зэрэг зохицуулалтгүй байсан.

Зээлдэгчийн зээлийн түүхийн мэдээлэл үнэн зөв байж, зээлийн үнэлгээ, зэрэглэл тогтооход шаардагдах бүх мэдээллийг бүрэн хэмжээгээр агуулсан, мэдээлэл тогтмол шинэчлэгдэж, цаг үеийн мэдээллээр баяжигдаж, үүнд суурилсан зээлдэгчийн үнэлгээ, зэрэглэл тогтоох онооны аргачлалыг хэрэглэж, зээлийн мэдээллийн санд нийлүүлэгдэж байгаа мэдээллийг зөв ашиглах, бодит байдалд нийцсэн, нэгдсэн онооны аргачлалаар зээлдэгчийн зэрэглэлийг тогтоох нь чухал юм.

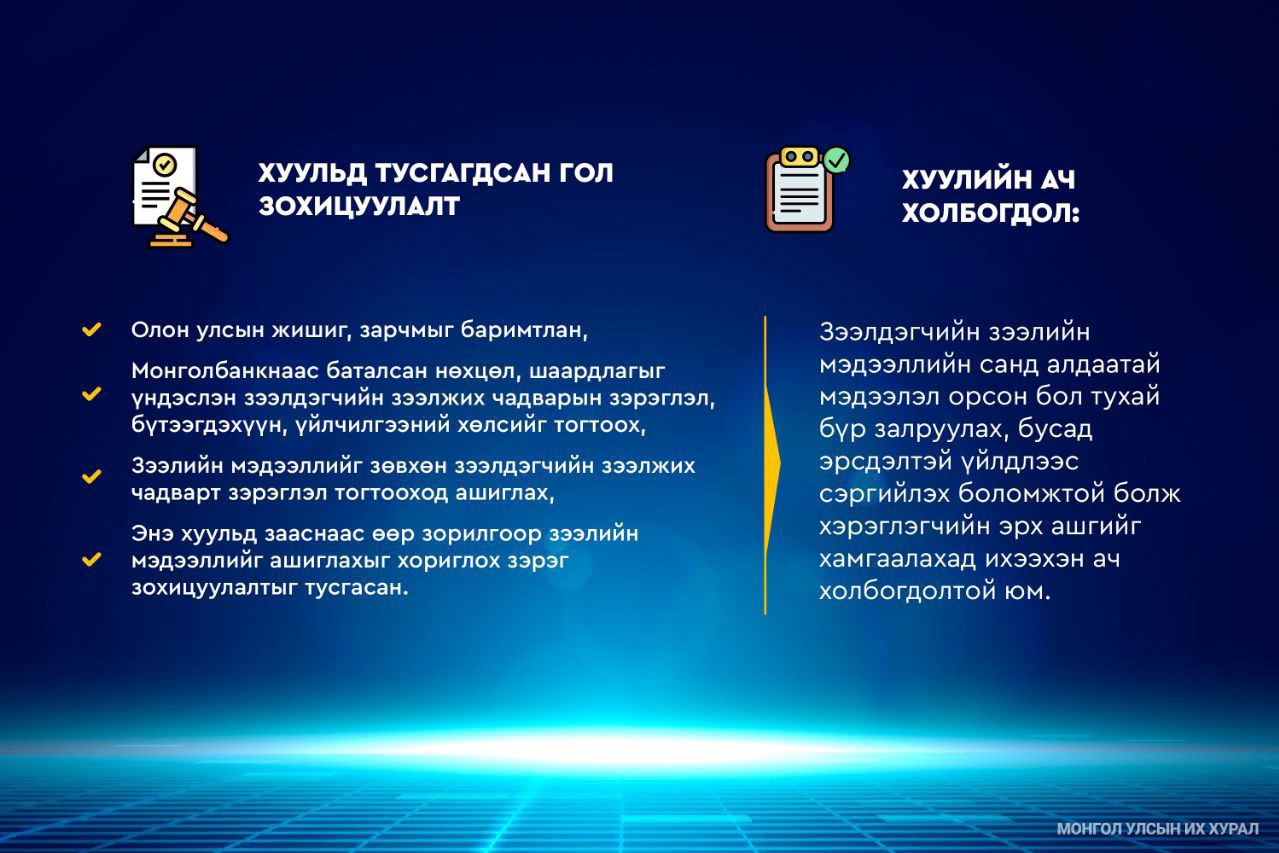

Иймд Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуульд олон улсын жишиг, зарчмыг баримтлан Монголбанкнаас баталсан нөхцөл, шаардлагыг үндэслэн зээлдэгчийн зээлжих чадварын зэрэглэл, бүтээгдэхүүн, үйлчилгээний хөлсийг тогтоох, мөн зээлийн мэдээллийг зөвхөн зээлдэгчийн зээлжих чадварт зэрэглэл тогтооход ашиглах, энэ хуульд зааснаас өөр зорилгоор зээлийн мэдээллийг ашиглахыг хориглох зэрэг зохицуулалтыг тусгасан.

Хууль батлагдсанаар иргэдийн санхүүгийн боловсрол дээшилж, өөрийн зээлийн оноогоо мэддэг, түүнийгээ сайжруулахын тулд хугацаандаа төлбөрөө төлдөг соёл төлөвшиж, бизнесийн болон санхүүгийн сайн төлөвлөлттэй болж, сахилга хариуцлага дээшлэх, түүнчлэн зээлдэгчийн зээлийн мэдээллийн санд алдаатай мэдээлэл орсон бол тухай бүр залруулах, бусад эрсдэлтэй үйлдлээс сэргийлэх боломжтой болж хэрэглэгчийн эрх ашгийг хамгаалахад ихээхэн ач холбогдолтой юм хэмээн Улсын Их Хурлын Хэвлэл мэдээллийн газраас мэдээлэв.